11

CONTRIBUIÇÃO DE MELHORIAS E O ESTADO DEMOCRÁTICO

DE DIREITO

Este artigo científico tem a finalidade de explanar sobre a Contribuição de Melhoria e o por seguinte

o Estado Democrático de Direito, estudo que percorre a área do direito tributário brasileiro. Para a

criação desse texto jurídico científico foram realizadas pesquisas em livros, sites, doutrinas e juris

-

prudências, a fim de contribuir com informações para aqueles que buscam conteúdo e aprendiza

-

gem. Portanto, será mencionado citações de grandes autores no ramo do direito, leis e peculiari-

dades sobre o tema, razão em que expressa imensa honra em participar e buscar pela submissão

do artigo científico e posterior sua publicação na Revista Científica Virtual da Escola Superior da

Advocacia da OAB/SP.

Palavras-chave

Direito Tributário - Estado Democrático de Direito - Contribuição de Melhorias

Bruno Florentino Matos

Advogado, pós-graduado em MBA em Gestão da Produção, Pós-Graduando em Direito Negocial e

Imobiliário pelo EBRADI (Escola Brasileira de Direito), e Pós-graduando em MBA em Agronegócio

pela USP (Universidade de São Paulo), atualmente Presidente da Comissão de Estágio da OAB –

Bauru e membro da Comissão Seccional Exame de Ordem OAB -SP (matos.bruno@adv.oabsp.org.

br)

Letícia Gibelle

Acadêmica do 8º período do curso de Bacharel em Direito pela Faculdade Nove de Julho de Bauru,

pós-graduada em Direito Empresarial e Gestão Tributária pela Faculdade Focus, cursou Técnico em

Serviços Jurídicos na ETEC Ernesto Monte Bauru, Tecnólogo em Gestão Pública pela Universidade

Paulista e bacharel em Administração pela FACEP, secretária da Comissão de Estágios OAB - Bauru

(2023) (leticiagibelle@hotmail.com).

01

12

DESENVOLVIMENTO DO ARTIGO

1.2. Da tributação e a contribuição de melho-

rias.

À princípio, compreende-se que o tributo é uma

contribuição monetária cobrada pelo Estado aos

contribuintes (pessoas físicas e pessoas jurídi-

cas), financiando as atividades governamentais

e consequentemente possibilitando a manuten-

ção na máquina estatal.

De acordo com o entendimento Amaro (2006,

p.25): “[...] Tributo é a prestação pecuniária não

sancionaria de ato ilícito, instituída em lei e devi-

da ao Estado ou a entidades não estatais de fins

de interesse público[...]”.

Adiante o Código Tributário em seu artigo 3º

consolida que: “[...] Tributo é toda prestação

pecuniária compulsória, em moeda ou cujo va-

lor nela se possa exprimir, que não constitua

sanção de ato ilícito, instituída em lei e cobrada

mediante atividade administrativa plenamente

vinculada [...]”.

Em conformidade com a Constituição Federal

Brasileira de 1.988 em seu artigo 145, III designa a

União, Estados, Distrito Federal e aos Municípios

a instituir e cobrar (

ius imperii

) o tributo de con-

tribuição de melhoria (tributo vinculado).

A contribuição de melhoria é definida com uma

espécie de tributo, ao passo que decorre à um

serviço de melhoria que valoriza ou desvaloriza

o imóvel de propriedade do contribuinte.

Por um lado, a obra pública pode beneficiar o

proprietário e a sociedade regional, em entendi-

mento contrário, poderá prejudicar quando ina-

cabada ou contendo vícios.

Elucida Amaro (2006,p.46) sobre a definição de

contribuição de melhoria:

“Esse tributo, a exemplo das taxas conec-

ta-se com determinada atuação estatal,

qual seja, a realização de uma obra pública

de que decorra, para os proprietários de

imóveis adjacentes, uma valorização (ou

melhoria) de suas propriedades. Melho-

rias (melhora ou melhoramento) expressa

a elevação de algo para um estado ou con-

dição superior. É antônimo de pioria (piora

ou pioramento). O vocábulo “melhoria” não

se refere (salvo em linguagem metonímica)

2 obra em si; esta é a causa: aquela, a con-

sequência: a melhoria. A vista do engate

necessário entre melhoria e valorização,

onde esta inexistir, descabe, a nosso ver, a

contribuição. O tributo não se legitima pela

simples realização da obra. Também não

se trata de um tributo que se atrele apenas

ao patrimônio ou à plus-valia patrimonial;

é preciso que haja mais-valia, agregada ao

patrimônio do contribuinte, mas, além dis-

so, requer-se que essa mais-valia decorra

de obra pública (uma avenida, por exem-

plo), para que se justifique a cobrança”.

Para tanto, o surgimento do princípio do

special

assessment

ou

betterment tax

,

concedia o en-

tendimento que o proprietário do imóvel era be-

neficiário e pagador do tributo, posteriormente

revertida em obra pública.

Segundo Ricardo Alexandre (2023, p.82):

“Em 1605, na Inglaterra, a coroa inglesa

realizou uma obra de grande porte e com

enorme dispêndio de dinheiro para reti-

ficar e sanear as margens do Rio Tâmisa,

tornando-o mais navegável e estimulan-

do o incremento da atividade econômica

nas áreas ribeirinhas. Os proprietários dos

imóveis localizados nessas áreas foram

muito beneficiados, pois passaram a ter

suas terras, antes sujeitas a frequentes

alagamentos, bastante valorizadas. Visan-

do a sanar o enriquecimento sem causa,

foi criado, por lei, um tributo (betterment

tax), a ser pago pelos beneficiários, limi

-

tado ao montante da valorização individu-

al. Nascia a contribuição de melhoria, até

hoje responsável pelo financiamento de

obras de grande vulto”.

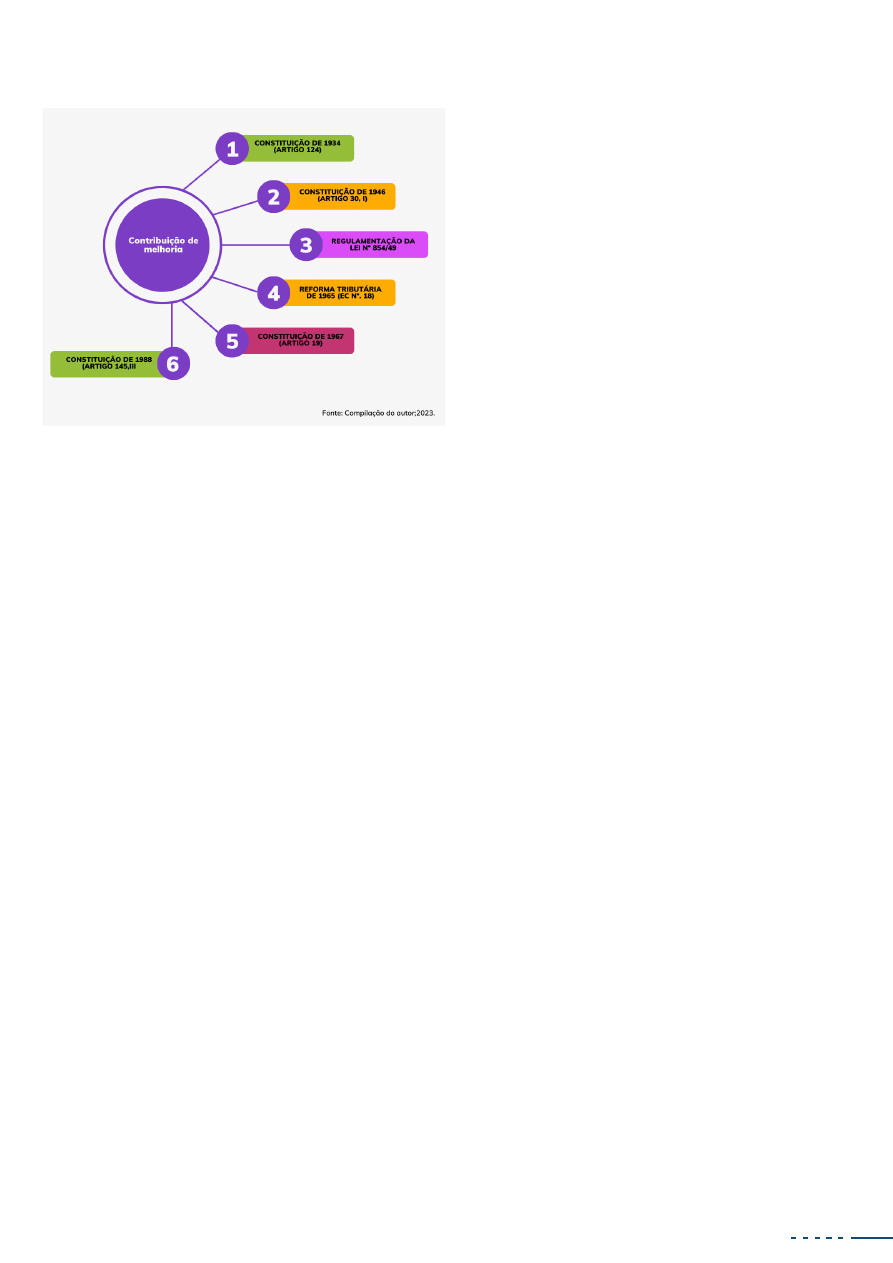

No Brasil, sucedeu a evolução na contribuição

de melhorias, vejamos o quadro abaixo onde são

13

observadas as transformações legais:

Ou seja, a contribuição de melhoria é uma ar-

recadação com o objetivo construir, agregando

valor aos imóveis de proprietário, sendo cus-

teado proporcionalmente aos proprietários da

comunidade, como exemplo de obras como:

passagem de gás natural, serviços de fibra ótica,

pavimentação asfáltica, entre outras.

Nas palavras do autor Luciano Amaro (2023,

p.28), conceitua:

“A contribuição de melhoria liga-se a uma

atuação estatal que por reflexo se rela

-

ciona com o indivíduo (valorização de sua

propriedade). Esse reflexo é eventual, já

que da obra nem sempre resulta aquela

valorização; por vezes ocorre o contrário:

a obra desvaloriza o imóvel, ensejando pe-

dido de reparação do indivíduo contra o

Estado, com o mesmo fundamento lógico

que embasa a contribuição de melhoria:

se a coletividade não deve financiar a obra

que enriquece um grupo de indivíduos,

também não se pode empobrecer esse

grupo, para financiar uma obra que inte

-

ressa à coletividade”.

No pensamento do jurista Leandro Paulsen

(2023, p.83): “[...]As contribuições de melhoria

constituem tributos cobrados de quem obteve

valorização imobiliária decorrente de uma obra

pública de infraestrutura, prestando-se a fazer

frente ao custo dessa obra e não podendo ultra-

passar a valorização gerada[...]”.

Na interpretação de Ricardo Alexandre (2017,

p.77):

“O fato gerador da contribuição de melho-

ria não é a realização da obra, mas sim sua

consequência, a valorização imobiliária. A

melhoria exigida pela Constituição é, se-

gundo o STF, o acréscimo de valor à pro-

priedade imobiliária dos contribuintes, de

forma que a base de cálculo do tributo será

exatamente o valor acrescido, ou seja, a

diferença entre os valores inicial e final do

imóvel beneficiado. Assim, para efeito de

cobrança da exação, há de se considerar

melhoria como sinônimo de valorização”.

Ressalta que a realização de obra pública tem

previsão no Artigo 2º do Decreto de nº. 195/67,

qualquer obra não indicada nesse dispositivo,

não terá a cobrança do tributo, consideramos:

“Art 2º Será devida a Contribuição de Me-

lhoria, no caso de valorização de imóveis

de propriedade privada, em virtude de

qualquer das seguintes obras públicas:

I - abertura, alargamento, pavimentação,

iluminação, arborização, esgotos pluviais

e outros melhoramentos de praças e vias

públicas;

II - construção e ampliação de parques,

campos de desportos, pontes, túneis e via-

dutos;

III - construção ou ampliação de sistemas

de trânsito rápido inclusive tôdas as obras

e edificações necessárias ao funciona

-

mento do sistema;

IV - serviços e obras de abastecimento

de água potável, esgotos, instalações de

redes elétricas, telefônicas, transportes e

comunicações em geral ou de suprimento

de gás, funiculares, ascensores e instala-

ções de comodidade pública;

14

V - proteção contra secas, inundações,

erosão, ressacas, e de saneamento de dre-

nagem em geral, diques, cais, desobstru-

ção de barras, portos e canais, retificação

e regularização de cursos d’água e irriga-

ção;

VI - construção de estradas de ferro e

construção, pavimentação e melhora-

mento de estradas de rodagem;

VII - construção de aeródromos e aeropor-

tos e seus acessos;

VIII - aterros e realizações de embeleza-

mento em geral, inclusive desapropria-

ções em desenvolvimento de plano de as-

pecto paisagístico”.

Não obstante, é válido salientar que há exce-

ções, como paradigma a cobrança indevida de

recapeamento asfáltico, tendo em vista se tra-

tar de manutenção.

Logo, a jurisprudência atenta ao tema dispõe de

seus precedentes quanto a execução fiscal:

1 – Processo de execução fiscal em face dos su

-

cessores do autor falecido:

“Ementa: Apelação cível. Execução fis

-

cal. Débitos de IPTU, taxas inominadas e

contribuição de melhoria do exercício de

2005. A sentença extinguiu a execução

ao reconhecer a ilegitimidade passiva do

executado e a nulidade do título executivo

e deve ser mantida. A decisão proferida

está em consonância com o entendimen-

to jurisprudencial do STJ no sentido de

ser inadmissível o redirecionamento da

execução para o espólio ou sucessores,

quando o executado falecer antes de ser

validamente citado nos autos do proces-

so executivo. No mais, o título executivo é

flagrantemente nulo por não apresentar o

fundamento legal de nenhum dos débitos

principais e realizar o destaque do valor

relacionado a cada uma das exações. Não

há, portanto, sob qualquer ângulo que se

analise a controvérsia, ensejo à reforma

da sentença e ao acolhimento da irresig-

nação recursal fazendária, de modo que a

sentença recorrida deve ser mantida em

sua integralidade. Nega-se provimento ao

recurso fazendário, nos termos do acór-

dão.

(...)

Portanto, para que a contribuição de me-

lhoria possa ser exigida pelo Poder Públi-

co, além da necessidade de lei específica,

é imperativo que seja comprovada tam-

bém a valorização do imóvel decorren-

te da realização da obra, de modo que a

base de cálculo resultará da diferença en-

tre os valores do imóvel individualmente

considerado antes do início e depois da

conclusão da obra.

”

(TJSP; Apelação Cível 0001312-

52.2006.8.26.0082; Relator (a): Beatriz

Braga; Órgão Julgador: 18ª Câmara de Di-

reito Público; Foro de Boituva - Setor de

Execuções Fiscais; Data do Julgamento:

27/06/2023; Data de Registro: 27/06/2023).

Grifo nosso.

2 – Processo referente ao exemplo

mencionado anteriormente sobre a pavi-

mentação asfáltica:

“AGRAVO DE INSTRUMENTO – Execução

Fiscal – Município de Monguaguá - Con-

tribuição de Melhoria “Pavimentação As-

fáltica”. I - Exceção de Pré-Executividade

parcialmente acolhida para afastar so-

mente a cobrança da Taxa de Expedien-

te. II – Recurso do executado-excipiente

– Matéria que extrapola a mera existência

de defeitos no título executivo e demanda

dilação probatória, devendo ser discutida

por meio de embargos à execução - Ina-

dequação da via eleita - Precedentes des-

te Egrégio Tribunal de Justiça, em casos

análogos. III – Mantida a decisão que rejei-

tou parcialmente a exceção de pré-execu-

tividade - Prosseguimento da execução -

Recurso não provido.

15

(...)

Como se sabe, a instituição da contri-

buição de melhoria decorre obrigatoria-

mente de lei específica para cada obra,

não bastando basear-se em disposições

acerca do referido tributo de forma ge-

ral, conforme disposto no artigo 150, in-

ciso I, da Constituição Federal e artigos

81 e 82 do Código Tributário Nacional.

(TJSP; Agravo de Instrumento 2100006-

78.2023.8.26.0000; Relator (a): Adriana

Carvalho; Órgão Julgador: 14ª Câmara de

Direito Público; Foro de Mongaguá - SEF -

Setor de Execuções Fiscais; Data do Jul-

gamento: 15/06/2023; Data de Registro:

19/06/2023)”.

Grifo nosso.

No entendimento do Supremo Tribunal Federal,

cabe repisar:

“Esta Corte consolidou o entendimento no

sentido de que a contribuição de melho-

ria incide sobre o quantum da valorização

imobiliária.

(AI 694.836 AgR, rel. min. Ellen Gracie, j. 24-

11-2009, 2ª T, DJE de 18-12-2009)

(...) Tributo que tem por fato gerador bene-

fício resultante de obra pública, próprio de

contribuição de melhoria, e não a utiliza-

ção, pelo contribuinte, de serviço público

específico e divisível, prestado ao contri

-

buinte ou posto a sua disposição. Impossi-

bilidade de sua cobrança como contribui-

ção, por inobservância das formalidades

legais que constituem o pressuposto do

lançamento dessa espécie tributária.

(RE 140.779, rel. min. Ilmar Galvão, j. 2-8-

1995, P, DJ de 8-9-1995)

Sem valorização imobiliária, decorrente

de obra pública, não há contribuição de

melhoria, porque a hipótese de incidên-

cia desta é a valorização e a sua base é a

diferença entre dois momentos: o anterior

e o posterior à obra pública, vale dizer, o

quantum da valorização imobiliária.

(RE 114.069, rel. min. Carlos Velloso, j. 15-4-

1994, 2ª T, DJ de 30-9-1994)

Sem valorização imobiliária decorrente de

obra pública não há contribuição de me-

lhoria, porque a hipótese de incidência

desta é a valorização e sua base de cálculo

é a diferença entre os dois momentos: o

anterior e o posterior à obra pública, vale

dizer o quantum da valorização imobiliá-

ria.

(STF, 2ª. T. RE 114.069-1/SP, Rel. Min. Carlos

Velloso.j. 30.09.1994, p. 26.171)

“Contribuição de melhoria. Recapeamento

de via pública já asfaltada, sem configurar

a valorização do imóvel, que continua a ser

requisito ínsito para a instituição do tribu-

to, mesmo sob a égide da redação dada,

pela Emenda nº 23, ao art. 18, II, da Cons-

tituição de l967. Recurso extraordinário

provido, para restabelecer a sentença que

julgara inconstitucional a exigência.

(RE 116.148, Rel. Min. Octavio Gallotti, Pri-

meira Turma, DJ de 21/5/1993).”

Destarte, há previsão legal e requisitos para co-

brança da contribuição de melhorias disposto no

artigo 81 e 82 do Código Tributário Nacional a se-

rem observados, bem como o Decreto nº. 195/67

mencionada inicialmente, dispõe sob normas

gerais da contribuição de melhoria.

Nesse sentido, a contribuição de melhoria é im-

portante devido a distribuição de despesas de

obra pública do Estado com a comunidade, tan-

to aos cidadãos que recebem uma obra pública

seja ela pavimentação, iluminação, vias públi-

cas, pontes, parques entre outros, assim como

ao proprietário que tem seu imóvel valorizado

tanto para venda, aluguel ou comercial.

Notoriamente, insta salientar que não cabe ao

16

proprietário que não gozou da valorização do

imóvel, a cobrança da contribuição de melhoria.

1.2. A originalidade do Estado Democrático

de Direito e a tributação.

Conforme o preâmbulo da Constituição

Federal em seu artigo 1º, manifesta-se em seu

texto que a República é constituída pelo Estado

Democrático de Direito e tem como fundamen-

to: a soberania, a cidadania, a dignidade da pes-

soa humana, os valores sociais do trabalho e livre

iniciativa e o pluralismo político.

Nas palavras de Sacha Calmon Navarro

Coêlho (2020,p.102) esclarece quanto o dever da

ordem jurídica:

“Em primeiro lugar, verifica-se que várias

são as pessoas políticas exercentes do

poder de tributar e, pois, titulares de com-

petências impositivas: a União, os Esta-

dos-Membros, o Distrito Federal e os Muni-

cípios. Entre eles será repartido o poder de

tributar. Todos recebem diretamente da

Constituição, expressão da vontade geral,

as suas respectivas parcelas de compe-

tência e, exercendo-as, obtêm as receitas

necessárias à consecução dos fins institu

-

cionais em função dos quais existem (dis-

criminação de rendas tributárias).

O poder

de tributar originariamente uno por von-

tade do povo

(Estado Democrático de Di-

reito) é dividido entre as pessoas políticas

que formam a Federação”.

Outrossim, a intenção do Estado Demo-

crático de Direito é a igualdade e a lei como fer-

ramenta de transformação da sociedade, desse

ponto o entendimento do pagamento do tributo

em favor da garantia de concretizar os direitos

sociais e individuais, resultando no bem comum.

Por razão, o bem comum é rodeado pelo

princípio da dignidade da pessoa humana que

está presente em diversas doutrinas com a sua

popularidade de “princípio base” na legislação

brasileira.

Trata-se de um princípio pela qual admite va-

lores constitucionais, bem como representa um

conjunto de liberdade, cidadania, igualdade, so-

lidariedade, dentre outras que refletem nos há

-

bitos éticos para o bom convívio social, limitando

conflitos de relações que expressam violação à

vida digna e segurança dos indivíduos.

E mais, assegura a aplicabilidade do Estado De-

mocrático de Direito, que tem por finalidade de

inibir todos os tipos de abusos que ferem os di-

reitos humanos, objetivamente identificado nos

primeiros artigos da Constituição Federal, mas

principalmente em seu artigo 5º, que discorre

a afirmação de uma igualdade nos direitos de

qualquer natureza.

Em um pensamento mais profundo, a existência

do princípio é garantir para aqueles que são fra-

gilizados em seus direitos, a mesma possibilida-

de de dignidade atingida por outros.

Assim, a concepção sobre os temas expõe

que o Estado Democrático de Direito é mecanis-

mo utilizado em busca do justo cumprimento

dos direitos fundamentais (já que representa o

povo), principalmente ao que se refere a tributa-

ção.

A sociedade necessita da ordem estatal

para democracia seja concedida, basta perce-

ber que houve evolução da contribuição de me-

lhorias na história do ordenamento jurídico bra-

sileira, admitiu que os tributos sejam essenciais

para os cidadãos.

Não obstante, a contribuição de melhoria é re-

sultado do poder de tributar garantido na Cons-

tituição Federal, que consequentemente, sofre

interferência sócio-econômica tanto para o

proprietário como ao setor público, sem deixar

de mencionar aqueles que usufruem da obra

pública direta e indiretamente.

Eventualmente, ao notar que efetiva obra públi-

ca foi findada, hipoteticamente um parque em

meio a um loteamento novo, todos os proprie-

tários terão seu imóvel valorizado (não somente

17

será usuário do espaço público), em contrapar-

tida colabora com a cultura, lazer, um espaço de

socialização da comunidade e seus moradores,

referência turística ao município.

Segundo o autor Oswaldo Othon de Pontes Sa-

raiva Filho (2021, p.193-197) esclarece:

“o Estado brasileiro é constituído pela le-

galidade, por meio de princípios constitu-

cionais, aberto a valores que asseguram

direitos fundamentais, fortalecimento da

jurisdição e limitação ao poder de tributar.

(...)

O princípio da legalidade é essencial ao

Estado Democrático de Direito em termos

de imposição tributária, e na elaboração

legislativa, que deve guardar absoluta coe-

rência com os preceitos válidos e eficazes,

em obediência aos princípios constitucio-

nais, hierarquicamente superiores, numa

compatibilização entre a lei e a Constitui-

ção.

Maria Sylvia Zanella Di Pietro, ensina que o

princípio da legalidade: juntamente com o

controle da Administração pelo Poder Ju-

diciário, nasceu com o Estado de Direito e

constitui uma das principais garantias de

respeito aos direitos Individuais. Isto por-

que a lei, ao mesmo tempo em que os de-

fine, estabelece também os limites da atu

-

ação administrativa que tenha por objeto a

restrição ao exercício de tais direitos e be-

nefício da coletividade. É aqui que melhor

se enquadra aquela ideia de que, na rela-

ção administrativa, a vontade da Adminis-

tração Pública é a que decorre da lei”.

Em análise, é possível identificar que o direito

de propriedade (do bem imóvel valorizado), está

acompanhado dos direitos coletivos e sociais,

quando Maria Sylvia menciona sobre o princípio

da legalidade e o controle estatal, a reflexão que

se define é a contribuição de melhorias atribuído

ao desenvolvimento regional.

CONSIDERAÇÕES FINAIS.

Constatado a importância da contribuição de

melhoria e a atuação do Estado, permite obser-

var que o tributo busca financiar e consequen

-

temente diminuir o custeio das obras públicas,

que ficaram dispostos aos cidadãos.

Outra reflexão importante é o destino do recolhi

-

mento da contribuição, uma vez que, a fiscaliza

-

ção das obras públicas assegura a aplicação de

dinheiro público gasto com eficiência.

Isto porque, ao contribuinte cabe a obrigação tri-

butária, bem como ao Estado a administrar a co-

brança devida dos tributos e a máxima preven-

ção diante da corrupção, sendo indispensáveis a

18

punição aos atos ilícitos e o cumprimento das garantias constitucionais empregados pelo Estado

Democrático de Direito.

AMARO, Luciano.

Direito tributário brasileiro

. Editora Saraiva, 2023. E-book. ISBN 9786553628113.

Disponível em: https://integrada.minhabiblioteca.com.br/#/books/9786553628113/. Acesso em: 06

jul. 2023.

Senado.

Contribuição de Melhoria: o desuso de um tributo justo para os municípios

. Acesso

em 06/07/2023 disponível: https://www2.senado.leg.br/bdsf/bitstream/handle/id/489/r142-20.PD-

F?sequence=4&isAllowed=y#:~:text=As%20primeiras%20not%C3%ADcias%20da%20contribui%-

C3%A7%C3%A3o,da%20realiza%C3%A7%C3%A3o%20de%20tais%20obras.

Eltz, Magnum K., F. et al.

Constituição e tributação

. Disponível em: Minha Biblioteca, Grupo A,

2018. Página 36.

Filho, Oswaldo Othon de Pontes S.

Direitos Fundamentais dos Contribuintes

. Disponível em: Mi-

nha Biblioteca, Grupo Almedina (Portugal), 2021.

LOPES, Paulo Danilo Reis ; GUIMARÃES JUNIOR, José Leite.

Sistema tributário como instru-

mento de afirmação e aferição do Estado de direito democrático

. Revista Jus Navigandi, ISSN

1518-4862, Teresina, ano 25, n. 6153, 6 mai. 2020. Disponível em: https://jus.com.br/artigos/80792.

Acesso em: 13 julho de 2023.

MORELO, Ludimila CB.

Conteúdo Jurídico. Contribuição de melhoria e princípio da referibbi-

lidade

. Acesso em 06/07/23: https://conteudojuridico.com.br/consulta/Artigos/39301/contribui-

cao-de-melhoria-e-o-principio-da-referibilidade#:~:text=Visando%20a%20sanar%20o%20en-

riquecimento,de%20obras%20de%20grande%20vulto.

PAULSEN, Leandro.

Curso de Direito Tributário Completo

. Editora Saraiva, 2023.

E-book. ISBN 9786553627185. Disponível em: https://integrada.minhabiblioteca.com.br/#/

books/9786553627185/. Acesso em: 06 jul. 2023.

Ranieri, Nina.

Teoria do Estado: Do Estado de Direito ao Estado Democrático de Direito

. Dispo-

nível em: Minha Biblioteca, (3rd edição). Grupo Almedina (Portugal), 2023.Página 383.

SOUZA, Rafael Amaral.

A Contribuição de melhorias e os limites para sua instituição e cobrança

.

Jusbrasil. 2016. Disponível em: https://www.jusbrasil.com.br/artigos/a-contribuicao-de-melho-

ria-e-os-limites-para-sua-instituicao-e-cobranca/351813713 . Acesso em: 13 de julho de 2023.