132

INCONSTITUCIONALIDADE DAS ALÍQUOTAS PROGRESSIVAS

DOS REGIMES PRÓPRIOS DE PREVIDÊNCIA SOCIAL DAS

CARREIRAS NACIONAIS

Palavras-chave

Contribuições Previdenciárias. Progressividade. Capacidade contributiva. Isonomia.

RAMON LEANDRO FREITAS ARNONI

Mestrando em Direito Tributário pelo IBET- Instituto Brasileiro de Estudos Tributários. Especialista

em Direito Tributário pelo IBET- Instituto Brasileiro de Estudos Tributários. Especialista em Gestão

Pública - Universidade Federal de São Carlos. Especialista em Direito Público, Direito da Segurida-

de Social, Direito Empresarial, Direito do Consumidor, Ciências Criminais, Prevenção e Combate à

Corrupção. Auditor Fiscal da Receita Estadual de São Paulo. Juiz titular do Tribunal de Impostos e

Taxas/SP.

e-mail: ramon.arnoni@bol.com

14

133

INTRODUÇÃO

A Reforma da Previdência Social consuma-

da com a edição da Emenda Constitucional nº

103/2019 alterou em todos os aspectos os direi-

tos previdenciários dos segurados dos regimes

geral e próprios de previdência.

Atuou aumentando as alíquotas de contribuição,

dificultando o acesso aos benefícios com regras

mais rígidas de tempo de contribuição, idade

mínima e carência e diminuiu o valor dos benefí-

cios concedidos com regras mais severas sobre

período base de cálculo dos valores dos benefí-

cios, valores menores para benefícios de pensão

por morte ou incapacidade e regras de acumu-

lação de benefícios com redução significativa de

valores.

Dentre as mudanças perpetradas pela reforma

de 2019, chama atenção a que criou o regime

de progressividade de alíquotas sobre bases de

cálculos para os regimes próprios de previdên-

cia social dos servidores públicos (Art. 149, § 1º da

CF/88).

Sob o argumento de atender à capacidade con-

tributiva dos servidores públicos, alguns esta-

dos, ao instituírem as alíquotas progressivas no

exercício de suas competências, escalonaram

suas alíquotas de forma diferente do que fez a

União.

Neste ponto, considerando as decisões do Su-

premo Tribunal Federal nas ADIs 3.854 e 6.257,

que reconheceram o caráter nacional das car-

reiras da magistratura e da docência em uni-

versidades, a progressividade das alíquotas

ofendem importante princípio constitucional, da

isonomia (Art. 150, II da CF/88), que veda expres-

samente qualquer distinção tributária em razão

de ocupação profissional ou função.

1. ESTRUTURA NORMATIVA

DAS CONTRIBUIÇÕES

PREVIDENCIÁRIAS AOS REGIMES

PRÓPRIOS DE PREVIDÊNCIA

A Constituição Federal de 1988 atribuiu aos Es-

tados, Distrito Federal e Municípios e, após a

Emenda Constitucional nº 103/2019, também ex-

pressamente à União, a competência para ins-

tituírem contribuições para custeio de regime

próprio de previdência social.

Esta Emenda Constitucional adotou a técnica

de constitucionalizar, levando para o texto per-

manente ou da própria emenda, aspectos da

Regra Matriz de Incidência Tributária. O modelo

escolhido, diante das rígidas regras de alteração

constitucional (embora a Constituição vigente já

tenha sido emendada em mais de 120 oportuni-

dades) torna dificultosa a revisão da alteração

perpetrada pela reforma de 2019, seja pelo as-

pecto legislativo, submetido ao rito do art. 60 da

Constituição Federal, seja pelo aspecto do Poder

Judiciário, que demanda a obediência aos re-

quisitos das ações constitucionais próprias.

Portanto, a despeito da existência de leis fe-

derais (Leis nº 10.887/04, 9.717/98), a Emenda

Constitucional nº 103 de 2019 conferiu densi-

dade normativa suficiente para a cobrança das

contribuições para custeio do regime próprio

de previdência social dos servidores da União,

até que lei venha a regulamentar aquelas alte-

rações, as quais, ressalte-se, estarão vinculadas

aos ditames constitucionalizados pela reforma.

A Constituição Federal, no mesmo art. 149, § 1º

atribuiu também aos Estados, Distrito Federal

e Municípios a competência para instituição de

leis próprias para cobrança das contribuições

para custeio do regime próprio de previdência

social de seus servidores.

Os Estados passaram a editar suas legislações,

cujos debates, discussões e as oportunidades de

apresentação de propostas foram demasiada-

mente prejudicados pelo contexto da Pandemia

da Covid-19, que eclodiu em 11 de março de 2020.

Nesse difícil contexto, os limites constitucionais

para cobrança das contribuições para custeio

do regime próprio de previdência social dos en-

tes ocupou pouco espaço no debate, pois o con-

texto voltou a atenção de todo a população para

aspectos da saúde, cujos serviços demandariam

ainda mais recursos dos poderes públicos de to-

134

dos os entes, reforçando o caráter arrecadató-

rio da contribuição, em detrimento de princípios

constitucionais tributários já consagrados.

Nessa linha, Paulo Ayres Barreto alerta para uma

especificidade das contribuições, notadamen

-

te as destinadas à seguridade social, qual seja,

além de analisar a compatibilidade entre a regra

matriz de incidência das contribuições com as

normas de competência e os limites constitu-

cionais, é imperiosa a análise quanto à finalida

-

de da instituição ou de seu aumento

1

.

Ou seja, a instituição das contribuições previ-

denciárias ao regime próprio dos servidores,

nos termos do art. 149 da CF/88, pressupõe a

efetiva “prestação de uma atividade” vinculada

à previdência entregue pelo ente tributante ao

contribuinte, assim como o efetivo controle da

destinação destes recursos àquela finalidade.

Cumpre rememorar que além do conturbado

contexto em que se inseriu todo o processo le-

gislativo da Emenda Constitucional nº 103/19 e as

aprovações das leis estaduais e municipais em

período de pandemia mundial, os cálculos que

fundamentaram a reforma da previdência social

dos regimes geral e próprios foram submetidos

a sigilo de cem anos com amparo em exceção

da Lei de Acesso à informação, o que prejudicou

e ainda prejudica a análise de atendimento aos

pressupostos desta emenda constitucional.

A seguir, passa-se à análise da Regra Matriz de

Incidência Tributária das contribuições para

custeio do regime próprio de previdência.

2. REGRA MATRIZ DE

INCIDÊNCIA TRIBUTÁRIA DAS

CONTRIBUIÇÕES PARA CUSTEIO

DOS REGIMES PRÓPRIOS DE

PREVIDÊNCIA SOCIAL

2.1 Critério material do antecedente na nor-

ma.

Critério material da Regra Matriz de Incidência

1 BARRETO, Paulo Ayres. Contribuições: Regime Jurídico,

Destinação e Controle. 3.ed. rev. atual. São Paulo: Noeses,

2020. p. 150.

Tributária de um tributo, é, nas lições de Paulo

de Barros Carvalho, o núcleo que o legislador

irá condicionar, o comportamento humano, que

será formado, invariavelmente, por um verbo,

seguido de seu complemento; “é comportamen-

to de uma pessoa (de dar, fazer ou ser), que deflui

de um processo de abstração da própria fórmu-

la hipotética.

2

No caso das contribuições sociais para custeio

dos regimes próprios de previdência social dos

entres federados, estas receberam tratamen-

to diferenciado pelo constituinte. O art. 149 da

Constituição, ao contrário do que fez com ou-

tros tributos da espécie tributária impostos, não

elencou as hipóteses materiais de incidência

das contribuições sociais, de intervenção no do-

mínio econômico e de interesse das categorias

profissionais ou econômicas, mas o fez detida

-

mente quanto à competência para instituição de

contribuições destinadas à seguridade social.

O art. 195 elencou as possíveis fontes de custeio

de forma taxativa e criou critérios específicos

quanto à criação de novas fontes.

3

2 CARVALHO, Paulo de Barros. Direito tributário: linguagem e

método. 7. ed. rev. São Paulo: Noeses, 2018. p. 482/484.

3 Art. 195. A seguridade social será financiada por toda

a sociedade, de forma direta e indireta, nos termos da lei,

mediante recursos provenientes dos orçamentos da União, dos

Estados, do Distrito Federal e dos Municípios, e das seguintes

contribuições sociais.

II - do empregador, da empresa e da entidade a ela equiparada

na forma da lei, incidentes sobre: (Redação dada pela Emenda

Constitucional nº 20, de 1998)

a) a folha de salários e demais rendimentos do trabalho pagos

ou creditados, a qualquer título, à pessoa física que lhe preste

serviço, mesmo sem vínculo empregatício; (Incluído pela

Emenda Constitucional nº 20, de 1998)

b) a receita ou o faturamento; (Incluído pela Emenda

Constitucional nº 20, de 1998)

c) o lucro; (Incluído pela Emenda Constitucional nº 20, de 1998)

II - do trabalhador e dos demais segurados da previdência

social, podendo ser adotadas alíquotas progressivas de

acordo com o valor do salário de contribuição, não incidindo

contribuição sobre aposentadoria e pensão concedidas pelo

Regime Geral de Previdência Social; (Redação dada pela

Emenda Constitucional nº 103, de 2019)

III - sobre a receita de concursos de prognósticos.

IV - do importador de bens ou serviços do exterior, ou de quem

135

Das hipóteses elencadas pelo constituinte, inte-

ressa-nos para o presente estudo aquela previs-

ta no inciso II, qual seja, a contribuição do traba-

lhador e dos demais segurados da previdência

social, dentre eles os servidores públicos.

Portanto, de acordo com a lição de Paulo de Bar-

ros Carvalho, o critério material é “receber remu-

neração pelo trabalho”.

4

2.2 Critério espacial ou territorial do antece-

dente da norma

O critério espacial da Regra Matriz de Incidência

Tributária, nas precisas lições de Paulo de Bar-

ros Carvalho, “é o plexo de indicações, mesmo

tácitas e latentes, que cumprem o objetivo de

assinalar o lugar preciso em que a ação há de

acontecer.”

5

Considerando a competência concorrente atri-

buída à União, aos Estados, ao Distrito Fede-

ral e aos Municípios, nos termos do art. 149, §

1º da CF/88, o critério espacial será o território

do ente federativo instituidor da contribuição e

prevista na lei instituidora, obedecido, por ób-

vio, o necessário vínculo jurídico administrativo

entre o servidor e o respectivo ente federativo,

ao passo que os servidores federais e estaduais,

certamente exercerão suas atribuições em de-

terminado município, bem como servidores mu-

nicipais e estaduais poderão estar alocados em

municípios ou estados diferentes daqueles com

os quais mantenham vínculo jurídico, cabendo a

estes a retenção e recolhimento das contribui-

ções ao seu RPPS.

2.3 Critério temporal do antecedente da nor-

ma

O critério temporal, também de acordo com

Paulo de Barros Carvalho, “oferece elementos

para saber, com exatidão, em que preciso ins-

tante ocorre o fato descrito.”

6

Considerando o

critério material “receber remuneração” eleito

a lei a ele equiparar. (grifamos)

4

Idem

2. p. 825

5

CARVALHO, Paulo de Barros. Direito tributário:

6

Ibidem

pelo constituinte,

o critério temporal, em obediência à impres-

cindível identificação do átimo temporal em

que se dará a ocorrência do fato descrito no

antecedente normativo, não poderá ser outro

que não o momento do recebimento da remu-

neração pelo servidor.

Não por outra razão, na quase totalidade dos

casos de que temos conhecimento, as contri-

buições previdenciárias ao RPPS são des-

contadas diretamente na folha de pagamento

do servidor público, salvo em raras hipóteses

permitidas pela legislação administrativa de

pessoal, de afastamentos sem a respectiva

remuneração em que os servidores podem

optar por continuarem a contribuir para o

RPPS.

2.4 Critério quantitativo do consequente

da norma: base de cálculo e alíquota

Já no consequente da Regra Matriz de Incidên-

cia Tributária, passa-se a análise do critério

quantitativo, composto pela Base de Cálculo e

pela Alíquota.

Chama atenção, mais uma vez, a opção do cons-

tituinte reformador em constitucionalizar esse

critério de forma bastante detalhada, ao contrá-

rio do que ocorre com outros tributos da espécie

impostos ou mesmo de outras contribuições, o

que, como ressaltado anteriormente, dificulta

eventual alteração pela via legislativa ou judicial

destes parâmetros.

Ficou evidente a intenção do governo da época

em dificultar a alteração de pontos da reforma

que prejudicaram o segurado, servidor público

ou não, levando para o texto permanente ou da

própria Emenda Constitucional estes pontos, ao

mesmo tempo em que se desconstitucionalizou,

remetendo a leis ordinárias, temas que favore-

ciam ou que consolidavam direitos dos segura-

dos, facilitando eventual alteração pela via legis-

lativa ordinária.

136

É neste sentido o alerta de João Batista Lazza-

ri e Carlos Alberto Pereira de Castro, para quem

essa prática somada ao histórico de três im-

portantes alterações nos últimos 21 anos (E.Cs.

20/1998, 41/2003 e 103/2019) enfraquece a noção

de segurança jurídica que havia quanto às re-

gras de aposentadoria e pensão anteriormente

aplicadas aos servidores em Regimes Próprios,

o que gerará imprevisibilidade dos critérios para

aquisição dos direitos bem como do cálculo dos

proventos.

7

Quanto à Base de Cálculo, a própria Constituição

Federal, no art. 40, § 18, na redação dada pela E.C.

41/2003, estabeleceu que a contribuição incidirá

sobre os proventos de aposentadorias e pensões

concedidas pelo regime de que trata este artigo

que superem o limite máximo estabelecido para

os benefícios do regime geral de previdência so-

cial de que trata o art. 201, com percentual igual

ao estabelecido para os servidores titulares de

cargos efetivos.

Por sua vez, a Reforma perpetrada pela

E.C.103/2019 incluiu o dispositivo do art. 149, §

1º-A que permite que a contribuição sobre os

proventos de aposentadoria e pensões incida

sobre o valor dos proventos de aposentadoria e

de pensões que supere o salário-mínimo pre-

vendo ainda a criação de uma contribuição ex-

traordinária.

8

7 CASTRO, Carlos Alberto Pereira de; LAZZARI, João Batista.

Manual de Direito Previdenciário. Rio de Janeiro: Forense,

2020. p. 899.

8 Art. 149 ... § 1º-A. Quando houver déficit atuarial, a

contribuição ordinária dos aposentados e pensionistas poderá

incidir sobre o valor dos proventos de aposentadoria e de

pensões que supere o salário-mínimo. (Incluído pela Emenda

Constitucional nº 103, de 2019)

§ 1º A União, os Estados, o Distrito Federal e os Municípios

instituirão, por meio de lei, contribuições para custeio de regime

próprio de previdência social, cobradas dos servidores ativos,

dos aposentados e dos pensionistas, que poderão ter alíquotas

progressivas de acordo com o valor da base de contribuição ou

dos proventos de aposentadoria e de pensões. (Redação dada

pela Emenda Constitucional nº 103, de 2019) (grifamos)

§ 1º-B. Demonstrada a insuficiência da medida prevista no §

1º-A para equacionar o déficit atuarial, é facultada a instituição

de contribuição extraordinária, no âmbito da União, dos

servidores públicos ativos, dos aposentados e dos pensionistas.

(Incluído pela Emenda Constitucional nº 103, de 2019) (grifamos)

Para os servidores ativos da União, a base de

cálculo está prevista no na Lei nº 10.887/2004,

art. 4º, inciso I e § 1º como sendo o vencimento

do cargo acrescido das vantagens pecuniárias

permanentes estabelecidas em lei, os adicionais

de caráter individual ou quaisquer outras vanta-

gens.

O mesmo dispositivo previu exclusões desta

base, em rol exemplificativo, prevalecendo o cri

-

tério não salarial, ou seja, o caráter indenizatório

das verbas excluídas.

Por conseguinte, pode-se concluir que a base

de cálculo das contribuições previdenciárias

ao RPPS dos servidores ativos da União será o

vencimento do cargo acrescido das vantagens

pecuniárias permanentes, excetuadas as verbas

indenizatórias previstas nas leis dos entes fede-

rativos instituidores.

Estas disposições são aplicadas pela quase to-

talidade dos estados e municípios, havendo va-

riações quanto a verbas excluídas da incidência

desta contribuição.

Quanto ao critério quantitativo da alíquota, este

sofreu sensíveis mudanças na reforma previ-

denciária de 2019.

Criou-se a progressividade das alíquotas das

contribuições para custeio de regime próprio de

previdência social, cobradas dos servidores ati-

vos, dos aposentados e dos pensionistas com a

alteração da redação do art. 149, § 1º da C.F./88.

A progressividade destas alíquotas compõe

tema central do presente trabalho, motivo pelo

qual merecerá capítulo específico adiante.

Para o momento, cumpre mencionar que a

União ficou vinculada pelas alíquotas trazidas

pelo art. 11 da E.C. 103/2019, até que entrasse em

vigor lei federal

que instituísse as alíquotas, par-

tindo de uma alíquota base de 14% com reduções

e acréscimos por faixa de remuneração.

9

9 Art. 11. Até que entre em vigor lei que altere a alíquota da

contribuição previdenciária de que tratam os arts. 4º, 5º e 6º da

Lei nº 10.887, de 18 de junho de 2004, esta será de 14 (quatorze

137

A emenda previu que as bases sobre as quais

incidem as alíquotas serão reajustadas com o

mesmo índice em que se der o reajuste dos be-

nefícios do Regime Geral de Previdência Social

(art. 11, § 3º).

A previsão constitucional anterior à reforma (art.

149, § 1º com a redação da E.C. 41/2003) continha

a vedação de que as contribuições dos demais

entes não seria inferior à da contribuição dos

servidores titulares de cargos efetivos da União.

Esta vedação não constou expressamente da

nova redação dada pela E.C. 103/2019, mas cons-

ta art. 9º, § 4º da própria E.C. 103/2019, que criou

uma exceção à regra antes não prevista.

10

Alguns estados e municípios já adotavam alíquo-

tas superiores às da União, porém, sem a previ-

são da progressividade destas alíquotas sobre a

por cento).

§ 1º A alíquota prevista no caput será reduzida ou majorada,

considerado o valor da base de contribuição ou do benefício

recebido, de acordo com os seguintes parâmetros:

- até 1 (um) salário-mínimo, redução de seis inteiros e cinco

décimos pontos percentuais;

- acima de 1 (um) salário-mínimo até R$ 2.000,00 (dois mil

reais), redução de cinco pontos percentuais;

- de R$ 2.000,01 (dois mil reais e um centavo) até R$ 3.000,00

(três mil reais), redução de dois pontos percentuais;

- de R$ 3.000,01 (três mil reais e um centavo) até R$ 5.839,45

(cinco mil, oitocentos e trinta e nove reais e quarenta e cinco

centavos), sem redução ou acréscimo;

- de R$ 5.839,46 (cinco mil, oitocentos e trinta e nove reais e

quarenta e seis centavos) até R$ 10.000,00 (dez mil reais),

acréscimo de meio ponto percentual;

- de R$ 10.000,01 (dez mil reais e um centavo) até R$ 20.000,00

(vinte mil reais), acréscimo de dois inteiros e cinco décimos

pontos percentuais;

- de R$ 20.000,01 (vinte mil reais e um centavo) até R$ 39.000,00

(trinta e nove mil reais), acréscimo de cinco pontos percentuais;

e

- acima de R$ 39.000,00 (trinta e nove mil r

eais), acréscimo de

oito pontos percentuais. (grifamos)

10 Art. 9o ... § 4o Os Estados, o Distrito Federal e os Municípios

não poderão estabelecer alíquota inferior à da contribuição dos

servidores da União, exceto se demonstrado que o respectivo

regime próprio de previdência social não possui déficit atuarial

a ser equacionado, hipótese em que a alíquota não poderá ser

inferior às alíquotas aplicáveis ao Regime Geral de Previdência

Social.(grifamos)

base imponível.

Ocorre que com a edição da E.C. 103/2019, muitos

estados estabeleceram, com amparo no permis-

sivo constitucional, além da progressividade das

alíquotas, também alíquotas superiores, ainda

que adotassem menos faixas de incidência. É o

caso do Estado de São Paulo, que adotou 4 faixas

de incidência, mas com alíquotas maiores, cul-

minando em alíquota média efetiva superior à

da União com consequente cobrança maior em

valores absolutos, quando comparados com os

cobrados pela

União.

2.5 Critério pessoal do consequente da nor-

ma: sujeitos ativo e passivo

Sujeito ativo da obrigação, nos termos do Código

Tributário Nacional (art. 119), é a pessoa jurídica

de direito público, titular da competência para

exigir o seu cumprimento.

A competência para instituição das contribui-

ções para custeio de regime próprio de previ-

dência social, cobradas dos servidores ativos,

dos aposentados e dos pensionistas foi atribuída

à União, aos Estados, ao Distrito Federal e aos

Municípios, conforme art. 149, § 1º da Constitui-

ção Federal.

11

Já o sujeito passivo contribuinte, nos termos

do art. 121, parágrafo único, inciso I do CTN, tido

como aquele que tenha relação pessoal e di-

reta com a situação que constitua o respectivo

fato gerador, não pode deixar de ser aquele que

externaliza o signo presuntivo de riqueza elei-

to pelo constituinte de 1988, no caso, o servidor

público vinculado ao ente federativo que possua

regime próprio de previdência social e que per-

ceba remuneração deste ente federado.

11 Art. 149. § 1º A União, os Estados, o Distrito Federal e os

Municípios instituirão, por meio de lei, contribuições para

custeio de regime próprio de previdência social, cobradas dos

servidores ativos, dos aposentados e dos pensionistas, que

poderão ter alíquotas progressivas de acordo com o valor da

base de contribuição ou dos proventos de aposentadoria e de

pensões.

138

3. CONTRIBUIÇÕES

PREVIDENCIÁRIAS AO REGIME

PRÓPRIO DE PREVIDÊNCIA SOCIAL

E CAPACIDADE CONTRIBUTIVA

Superada a análise da Regra Matriz de Incidên-

cia Tributária das contribuições para custeio de

regime próprio de previdência social dos entes

federativos, passamos a estudar a aplicação dos

princípios da capacidade contributiva a estas

contribuições, tema que divide a doutrina, nota-

damente em razão do caráter contraprestacio-

nal ou vinculado, e, no caso das contribuições

previdenciárias, também do explícito princípio

da solidariedade entre os segurados.

O princípio da capacidade contribuitiva está

previsto no art. 145, § 1º da CF/88, de onde par-

tem os doutrinadores para conceituá-lo.

Regina Helena Costa o conceitua como “aptidão,

da pessoa colocada na posição de destinatário

legal tributário, para suportar a carga tributária,

sem o perecimento da riqueza lastreadora da

tributação.”

12

Paulo de Barros Carvalho, por sua vez, aponta

para os dois momentos distintos em que incide

a capacidade contributiva: um pré-jurídico, que

se dirige à autoridade competente para institui-

ção do tributo, quando esta deve eleger como

critérios materiais fatos que ostentem signos

presuntivos de riqueza (capacidade contributiva

absoluta ou objetiva); outro momento, quando

da aplicação do princípio se chegue “à repar-

tição da percussão tributária, de tal modo que

os participantes do acontecimento contribuam

de acordo com o tamanho econômico do even-

to”, chamada por Paulo de Barros Carvalho como

capacidade contributiva em acepção relativa ou

subjetiva, guardando esta última, íntima relação

com o princípio da igualdade (art. 5º,

caput

e art.

150, II da CF/88).

13

12

COSTA, Regina Helena. Princípio da Capacidade

Contributiva. São Paulo: Malheiros, 1993. p. 101.

13 CARVALHO, Paulo de Barros. Curso de Direito Tributário. 31.

ed. São Paulo: Noeses, 2021. p. 132.

A doutrina tributária diverge sobre a incidên-

cia do princípio da capacidade contributiva às

contribuições, ao passo que a previsão cons-

titucional menciona expressamente apenas a

espécie tributária “impostos”:

14

A divergência não decorre apenas da omissão

constitucional, mas também de uma ineren-

te vantagem ou benefício como característica

das contribuições, o que atrai para esta espé-

cie tributária a referibilidade entre este even-

tual benefício ou vantagem e a contribuição,

afastando ou mitigando a aplicação da capa-

cidade contributiva. Ou seja, o eventual bene-

fício auferido seria o parâmetro primeiro para

a exata medida da contribuição e não a capa-

cidade contributiva sob seu aspecto subjetivo.

É neste sentido a lição de Paulo Ayres Barre-

to, que citando a doutrina de Hamilton Dias

de Souza e Wagner Balera, enxerga a eventu-

al vantagem ou benefício como característica

primeira das contribuições.

15

No caso das contribuições da seguridade so-

cial, os benefícios ao contribuinte são aqueles

benefícios previdenciários previstos na pró-

pria Constituição, quais sejam,

as espécies de

aposentadorias, as pensões, os auxílios e os

benefícios por incapacidade.

Nada obstante, quanto às contribuições para

custeio de regime próprio de previdência so-

cial, há princípio específico que estabelece a

equidade entre na forma de participação no

custeio (art. 40, da CF/88).

16

14 Art. 145...§ 1º Sempre que possível, os impostos terão

caráter pessoal e serão graduados segundo a capacidade

econômica do contribuinte, facultado à administração

tributária, especialmente para conferir efetividade a esses

objetivos, identificar, respeitados os direitos individuais e nos

termos da lei, o patrimônio, os rendimentos e as atividades

econômicas do contribuinte. (grifamos)

15 BARRETO, Paulo Ayres. Contribuições: Regime Jurídico,

Destinação e Controle. 3.ed. rev. atual. São Paulo: Noeses,

2020. p. 117

16 Art. 40. O regime próprio de previdência social dos

servidores titulares de cargos efetivos terá caráter

contributivo e solidário, mediante contribuição do respectivo

ente federativo, de servidores ativos, de aposentados e de

pensionistas, observados critérios que preservem o equilíbrio

139

Insta pontuar que é este caráter solidário, que

passou a constar expressamente do art. 40, para

os regimes próprios, somado aos alegados dé-

ficits dos Regimes Próprios de Previdência dos

Servidores Públicos, é fundamento recorrente

das propostas de reformas que visam a preju-

dicar os direitos previdenciários dos segurados,

notadamente a reforma de 2019.

Bruno Sá Freire Martins, conceitua o princípio

da solidariedade dos regimes próprios, como a

“transferência de meios de uma fração para ou-

tra, dentro de um conjunto de pessoas situadas

com recursos nivelados ou não”.

17

Há razão na adoção do princípio, ao passo que

somente por meio da solidariedade de todos os

contribuintes participantes do regime é que se

conseguirá financiar os chamados benefícios

de risco, quais sejam, benefício por incapaci-

dade permanente, benefício por incapacidade

temporária e pensão por morte, que não exigem

longo período de contribuição condizente com o

seu respectivo custeio.

Foi o princípio da solidariedade que fundamen-

tou decisão do STF sobre ampliação da base de

cálculo das contribuições aqui tratadas para dé-

cimo terceiro salário, terço constitucional de fé-

rias, horas extras e outros pagamentos de cará-

ter transitório, julgado em RE 593.068, ministro

relator Joaquim Barbosa.

Resta saber se solidariedade pretendida é apta

a afastar a aplicação do princípio da capacida-

de contributiva às contribuições para custeio de

regime próprio de previdência social.

Regina Helena Costa defende que o princípio

se aplica às contribuições sociais, dentre elas

as previdenciárias, quando a materialidade de

suas hipóteses de incidência assumirem a fei-

ção daqueles tributos.

18

financeiro e atuarial. (grifamos) 17 MARTINS, Bruno Sá Freire.

Direito constitucional previdenciário do servidor público. 2.ed.

São Paulo: LTR, 2014. p. 48.

17 MARTINS, Bruno Sá Freire. Direito constitucional

previdenciário do servidor público. 2.ed. São Paulo: LTR, 2014.

p. 48.

18

COSTA, Regina Helena. Princípio da Capacidade

Contributiva. São Paulo: Malheiros, 1993. p. 102.

Marco Aurélio Greco, citado por Paulo Ayres Bar-

reto, por sua vez, entende que nas contribuições

há um fundamento solidarístico do grupo social

ao qual está relacionada a finalidade constitu

-

cionalmente qualificada, não se aplicando o

princípio da capacidade contributiva, exceto nas

hipóteses em que a própria Constituição assim

previsse.

19

No mesmo sentido é a lição de Ricardo Lobo

Torres, para quem as contribuições se subordi-

nam ao princípio do benefício do grupo, não se

aplicando os princípios decorrente da ideia de

justiça.

20

Paulo Ayres Barreto, arremata seu posiciona-

mento, alinhado ao de Regina Helena Costa, para

quem as contribuições, dentre elas as previden-

ciárias, não se submetem, necessariamente ao

princípio da capacidade contributiva, prevale-

cendo, nestas, critérios que buscam partilhar

os fundos necessários ao custeio da atividade

estatal, admitindo que, nas hipóteses em que a

materialidade da contribuição seja típica de im-

posto, a divisão do encargo pode ser feita a par-

tir de escolha de base de cálculo que atenda à

capacidade contributiva e a partilha necessária

ao serviço prestado.

21

No presente trabalho, nos filiamos ao posicio

-

namento de Regina Helena Costa e Paulo Ayres

Barreto e condizente com este posicionamento,

nota-se que a materialidade das contribuições

para custeio de regime próprio de previdência

social, incidente sobre as remunerações dos

servidores, permite a aplicação do princípio da

capacidade contributiva a estas contribuições,

notadamente sob o aspecto objetivo ou pré-le-

gislativo, sem prejuízo da análise sob o enfoque

subjetivo.

19 BARRETO, Paulo Ayres. Contribuições: Regime Jurídico,

Destinação e Controle. 3.ed. rev. atual. São Paulo: Noeses,

2020. p. 136.

20 TORRES, Ricardo Lobo. Curso de Direito Financeiro e

Tributário. 12. ed. Rio de Janeiro: Renovar, 2005. p. 420.

21 Ibidem 19

140

4. PROGRESSIVIDADE E

CAPACIDADE CONTRIBUTIVA

A conclusão a que chegamos no capítulo ante-

rior, atrai para as contribuições todo o regra-

mento e os instrumentos para aplicação da ca-

pacidade contributiva a estes tributos.

Dentre estes instrumentos, a tributação pro-

gressiva é entendida por alguns doutrinadores

como como a que melhor obedece ao princípio

da capacidade contributiva, justamente porque

visa igualar o sacrifício dos contribuintes obten-

do a equidade vertical.

22

Regina Helena Costa aponta que às alíquotas

deve-se atribuir a progressividade, que melhor

atende à capacidade contributiva, ao passo que

desiguala sujeitos que se encontram em situ-

ações distintas, prestigiando a igualdade ma-

terial, redistribuindo a riqueza, apontando, em

conclusão, que a capacidade contributiva é li-

mite da progressividade das alíquotas, visando

à não- confiscatoriedade do tributo.

23

É neste instrumental que se baseou o legislador

constituinte reformador quando estabeleceu a

progressividade das contribuições dos servido-

res públicos, expressamente, no art. 149, § 1º na

redação dada pela E.C. 103/2019.

24

Na União, as alíquotas progressivas foram esta-

belecidas de início pela E.C. 103/2019, com sete

faixas de alíquotas, entre 7,5% e 22%.

Outros estados, com amparo no permissivo

constitucional, estabeleceram suas contribui-

ções progressivas, por vezes, como no Estado

22 CATARINO, João Ricardo. Redistribuição Tributária- Estado

Social e Escolha Individual. Lisboa: Almedina, 2008. p. 395.

23

COSTA, Regina Helena. Princípio da Capacidade Contributiva.

São Paulo: Malheiros, 1993. p. 103.

24 Art. 149... § 1º A União, os Estados, o Distrito Federal e os

Municípios instituirão, por meio de lei, contribuições para

custeio de regime próprio de previdência social, cobradas dos

servidores ativos, dos aposentados e dos pensionistas, que

poderão ter alíquotas progressivas de acordo com o valor da

base de contribuição ou dos proventos de aposentadoria e de

pensões. (grifamos)

de São Paulo, com menos faixas de alíquotas,

porém, incidentes sobre bases maiores.

Ocorre que a tentativa de estabelecimento de

alíquotas progressivas para as contribuições

para custeio dos regimes de previdência dos

servidores não é novidade da E.C. 103/2019. As

tentativas anteriores foram levadas ao STF, que

reconheceu a inconstitucionalidade da progres-

sividade destas alíquotas progressivas por ofen-

sa ao

princípio da vedação à utilização de qual-

quer tributo com efeito de confisco (Art. 150, IV

da C.F/88).

25

25 RE 414.915, rel. Min. Ellen Gracie: “ I. O Plenário deste

Supremo Tribunal, no julgamento da ADI 2.010-MC, rel. Min.

Celso de Mello, por maioria no ponto em questão, consignou

que a instituição de alíquotas progressivas para a contribuição

previdenciária dos servidores públicos ofende o princípio

da vedação à utilização de qualquer tributo com efeito de

confisco (art. 150, IV, da Constituição). No caso, estava em jogo

a norma prevista no art. 20, parágrafo único, da Lei 9.783/99,

que acresceu à alíquota de contribuição excepcional de 9% ou

de 14%, por faixa de remuneração dos funcionários públicos

federais.

2. Tal entendimento estende-se aos Estados e Municípios,

conforme decidido na ADI 2.188-1VfC, rel. Min. Néri da Silveira,

Plenário, unânime, DJ de e na ADI 2.158-MC, rel. Min.

Sepúlveda Pertence, Plenário, unânime, DJ de 10.09.2000,

entre outros julgados. por encontrar-se o acórdão recorrido

em conformidade com a jurisprudência desta Corte, nego

seguimento aos recursos (art. 557, caput. do CPC). “

AG. REG. NO RECURSO EXTRAORDINÁRIO 346.197, relator, min.

Dias Toffoli: Agravo regimental no recurso extraordinário.

Previdenciário. Servidor público. Contribuição previdenciária.

Alíquota progressiva. Impossibilidade. Precedentes. 1. Esta

Corte já decidiu que a instituição de alíquotas progressivas

para a contribuição previdenciária dos servidores públicos

ofende o princípio da vedação à utilização de qualquer tributo

com efeito de confisco (art. 150, inciso IV, da Constituição

Federal).

ADI nº 2.010/DF–MC, relator o Ministro Celso de Mello:

‘CONTRIBUIÇÃO DE SEGURIDADE SOCIAL - SERVIDORES EM

ATIVIDADE - ESTRUTURA PROGRESSIVA DAS ALÍQUOTAS:

A PROGRESSIVIDADE EM MATÉRIA TRIBUTÁRIA SUPÕE

EXPRESSA AUTORIZAÇÃO CONSTITUCIONAL. RELEVO

JURÍDICO DA TESE. - Relevo jurídico da tese segundo

a qual o legislador comum, fora das hipóteses taxativamente

indicadas no texto da Carta Política, não pode valer- se da

progressividade na definição das alíquotas pertinentes à

contribuição de seguridade social devida por servidores

públicos em atividade. Tratando-se de matéria sujeita a estrita

previsão constitucional - CF, art. 153,

§ 2º, I; art. 153, § 4º; art. 156, § 1º; art. 182, § 4º, II; art. 195, § 9º

(contribuição social devida pelo empregador)

141

Observa-se das decisões que analisaram a pro-

gressividade das alíquotas de contribuição aos

regimes próprios se fundaram em duas premis-

sas: a) a inexistência de norma constitucional

autorizadora da progressividade (ADI nº 2.010);

b) ofensa ao princípio do não confisco.

Ao que parece, a instituição de progressividade

das alíquotas das contribuições previdenciária

dos servidores públicos por meio de Emenda

Constitucional nº 103/2019 superou o primeiro

óbice.

Quanto ao não confisco, embora não seja o en

-

foque do presente trabalho, podemos concluir

que se à época do julgamento das ações no

STF a alíquota de 14% foi considerada ofensiva

ao princípio, é possível considerar as atuais alí-

quotas de 22% igualmente ofensivas ao princí-

pio, considerando ainda a carga total somada

ao imposto de renda incidente também sobre

os vencimentos dos servidores.

5. ISONOMIA E CAPACIDADE

TRIBUTÁRIA

Ainda no campo das premissas doutrinárias e

jurisprudenciais, passamos à análise do prin-

cípio da isonomia tributária previsto no art. 150,

inciso II da Constituição Federal, igualmente

aplicável às contribuições e fundamento da ca-

pacidade contributiva anteriormente analisa-

da.

26

Regina Helena Costa advoga que a capacidade

contributiva é um subprincípio, uma derivação

– inexiste espaço de liberdade decisória para o Congresso

Nacional, em tema de progressividade tributária, instituir

alíquotas progressivas em situações não autorizadas pelo

texto da Constituição. Inaplicabilidade, aos servidores estatais,

da norma inscrita no art. 195, § 9º, da Constituição, introduzida

pela EC nº 20/98.

26 Art. 150. Sem prejuízo de outras garantias asseguradas ao

contribuinte, é vedado à União, aos Estados, ao Distrito Federal

e aos Municípios: ...II - instituir tratamento desigual entre

contribuintes que se encontrem em situação equivalente,

proibida qualquer distinção em razão de ocupação

profissional ou função por eles exercida, independentemente

da denominação jurídica dos rendimentos, títulos ou direitos;

(grifamos)

de um princípio mais geral que é da igualdade.

27

Celso Antonio Bandeira de Mello, em sua célebre

obra sobre o conteúdo jurídico do princípio da

igualdade, estabelece as hipóteses em que pos-

síveis as discriminações, cujas conclusões são

plenamente aplicáveis à igualdade tributária.

Para o autor “as discriminações são admissí-

veis quando se verifique uma correlação lógica

entre o fator de discrímen e a desequiparação

procedida e que esta seja conforme os interes-

ses prestigiados pela Constituição” e estabelece

4 critérios:

a) a discriminação não pode atingir um só indi-

víduo; b) o fator de diferenciação deve consistir

num traço diferencial das pessoas; c) deve haver

nexo lógico entre o fator de discrímen e a dis-

criminação legal; d) o fator de discrímen deve

atender aos valores constitucionalmente prote-

gidos.

28

Ressaltamos a parte final do inciso II do art. 150,

que proíbe qualquer distinção em razão de ocu-

pação profissional ou função por eles exercida

na instituição de tributos pela União, Estados,

Distrito Federal e Municípios.

Nesse ponto, questiona-se: A discriminação tri-

butária pelas alíquotas progressivas diferentes

entre os entes federativos (medida de capacida-

de contributiva) atende ao princípio da igualda-

de?

Para responder a esta questão, cabe estabe-

lecer os parâmetros de comparação entre os

indivíduos, o que faremos no próximo capítulo

analisando precedentes do Supremo Tribunal

Federal.

27 COSTA, Regina Helena. Princípio da Capacidade

Contributiva. São Paulo: Malheiros, 1993. p. 39.

28 MELLO, Celso Antonio Bandeira. O conteúdo jurídico do

princípio da igualdade. 3. ed. São Paulo: Malheiros, 2014. p. 37.

142

6. CARREIRAS DE ESTADO

DE CARÁTER NACIONAL

E O PRINCÍPIO DA

IGUALDADE TRIBUTÁRIA

O Supremo Tribunal Federal foi chamado a pro-

nunciar-se em pelo menos duas oportunidades

em que carreiras de servidores estaduais bus-

caram equiparação salarial com servidores que

exerciam as mesmas funções no âmbito federal,

cujo teto remuneratório constitucionalmente

previsto era maior.

Foi o caso da ADI nº 3.854, relator min. Gilmar

Mendes, proposta pela Associação Dos Magis-

trados Brasileiros – AMB. Nesta ADI nº 3.854, o

STF decidiu que a instituição de subteto remu-

neratório para magistratura estadual inferior ao

da magistratura federal ofendia a Constituição

diante do caráter nacional da estrutura judiciá-

ria brasileira.

29

Mais recentemente, na ADI nº 6.257, ministro

relator Gilmar Mendes, o Partido Social Demo-

crático – PSD, pugnou pela equiparação salarial

entre professores universitários estaduais e fe-

derais ao passo que, sob os mesmos fundamen-

tos da ADI nº 3.854, estas carreiras são organi-

zadas em caráter nacional.

Em julgamento de medida cautelar, o minis-

tro Dias Toffoli, que substituía o ministro Gilmar

Mendes naquela oportunidade, deferiu medida

cautelar para conceder a questionada equipa-

29 AÇÃO DIRETA DE INCONSTITUCIONALIDADE. 2. SUBTETO

REMUNERATÓRIO PARA A MAGISTRATURA ESTADUAL. 3.

ARTIGO 37, XI, DA CF. ARTIGO 2º DA RESOLUÇÃO 13 E ARTIGO 1º,

PARÁGRAFO ÚNICO, DA RESOLUÇÃO 14, AMBAS DO CONSELHO

NACIONAL DE JUSTIÇA. 4. INSTITUIÇÃO DE SUBTETO

REMUNERATÓRIO PARA MAGISTRATURA ESTADUAL INFERIOR

AO DA MAGISTRATURA FEDERAL. IMPOSSIBILIDADE. CARÁTER

NACIONAL DA ESTRUTURA JUDICIÁRIA BRASILEIRA. ARTIGO

93, V, DA CF. 5. MEDIDA CAUTELAR DEFERIDA PELO PLENÁRIO.

6. AÇÃO JULGADA PROCEDENTE, CONFIRMANDO OS TERMOS

DA MEDIDA CAUTELAR DEFERIDA, PARA DAR interpretação

conforme à Constituição ao artigo 37, XI (com redação dada

pela EC 41/2003) e § 12 (com redação dada pela EC 47/2005), da

Constituição Federal, e DECLARAR A INCONSTITUCIONALIDADE

do artigo 2º da Resolução13/2006 e artigo 1º, parágrafo único,

da Resolução 14, ambas do Conselho Nacional de Justiça.

(grifamos)

ração salarial.

30

É digno de nota o fato de que embora o STF te-

nha se pronunciado apenas quanto às carrei-

ras da magistratura de da docência, há outras

carreiras do serviço público organizadas em

caráter nacional, dentre as quais pode-se citar

o Ministério Público (Art. 127 da C.F./88; Lei nº

8.625/93) e Administração Fazendária (Art. 37,

XVIII; Art. 237, Art. 146, IV da C.F./88).

Pois bem, diante do reconhecimento pelo Su-

premo Tribunal Federal da equiparação entre as

carreiras da magistratura estadual e federal e da

docência do ensino superior estadual e federal,

para fins remuneratórios (art. 37, XI), questiona

-

-se se para fins tributários (Art. 150, II), especifi

-

camente quanto às contribuições para custeio

dos regimes de previdência, caberia alguma

discriminação apta a justificar alíquotas pro

-

gressivas que representem alíquotas efetivas

diferentes entre a União e os Estados?

Antes mesmo do reconhecimento da equipa-

ração salarial para as carreiras da magistratu-

ra e da docência do ensino superior, o próprio

Supremo Tribunal Federal, manifestou-se sobre

a inconstitucionalidade da progressividade das

30 Partindo do pressuposto de que a Carta da República

concebeu um projeto de política nacional de educação,

não vislumbro razão para compreender como adequada

a existência de uma diferenciação remuneratória entre

docentes e pesquisadores que exercem as mesmas funções

em instituições de ensino superior de entidades federativas

distintas....

Deve-se interpretar o art. 37, XI, da Constituição Federal de 1988

a partir da totalidade dos comandos constitucionais, não sendo

possível conferir tratamento discriminatório sem observância

do princípio da igualdade.

Ante o quadro revelado, defiro a medida cautelar pleiteada,

ad referendum do Plenário, para dar interpretação conforme

ao inciso XI do art. 37, da Constituição Federal, no tópico em

que a norma estabelece subteto, para suspender qualquer

interpretação e aplicação do subteto aos professores e

pesquisadores das universidades estaduais, prevalecendo,

assim, como teto único das universidades no país, os subsídios

dos Ministros do Supremo Tribunal Federal.

143

bases de cálculo, instituída pela E.C. 41/2003

em sede de duas ações diretas de inconstitu-

cionalidade, (ADI 3.105/DF e ADI 3.188/BA), e que

diferenciava as contribuições dos servidores

ativos e inativos.

31

31

ADI 3.105/DF. Min. Relator Cezar Peluso:

Inconstitucionalidade. Ação direta. Emenda Constitucional

(EC no 41/2003, art. 40, § único, I e II). Servidor público.

Vencimentos. Proventos de aposentadoria e pensões.

Sujeição à incidência de contribuição previdenciária.

Bases de cálculo diferenciadas. Arbitrariedade. Tratamento

discriminatório entre servidores e pensionistas da União, de

um lado, e servidores e pensionistas dos Estados, do Distrito

Federal e dos Municípios, de outro. Ofensa ao princípio

constitucional da isonomia tributária, que é particularização

do princípio fundamental da igualdade. Ação julgada

procedente para declarar inconstitucionais as expressões

“cinquenta por cento do” e “sessenta por cento do” do art. 40,

§ único, I e II, da EC no 41/2003. Aplicação dos arts. 145, §1º

(capacidade contributiva), e 150, II (isonomia tributária), cc. art.

5º, caput e § 1º, e 60, § 4º, IV, da CF, com restabelecimento do

caráter geral da regra do art. 40, § 18. (grifamos)

ADI 3.188/BA, ministro relator Carlos Ayres Brito

A lei estadual sob censura encontra o seu fundamento de

validade na Emenda Constitucional nº 41, de 19 de dezembro

de 2003, que autorizou a cobrança da contribuição

previdenciária sobre os proventos de aposentadoria e os

valores das pensões post mortem. E o fato é que a validade

constitucional da mencionada exação foi reconhecida por

esta Casa de Justiça no julgamento das ADIS 3.105 e 3.128,

Relator p/ o Acórdão Min. Cezar Peluso.

Ação direta julgada parcialmente procedente para o fim de: a)

imprimir “interpretação conforme a Constituição” ao inciso I

do art. 32 da Lei baiana n 27.249/98, com a redação que lhe foi

dada pela Lei n Q 9.003/04, em ordem a assentar que o custeio

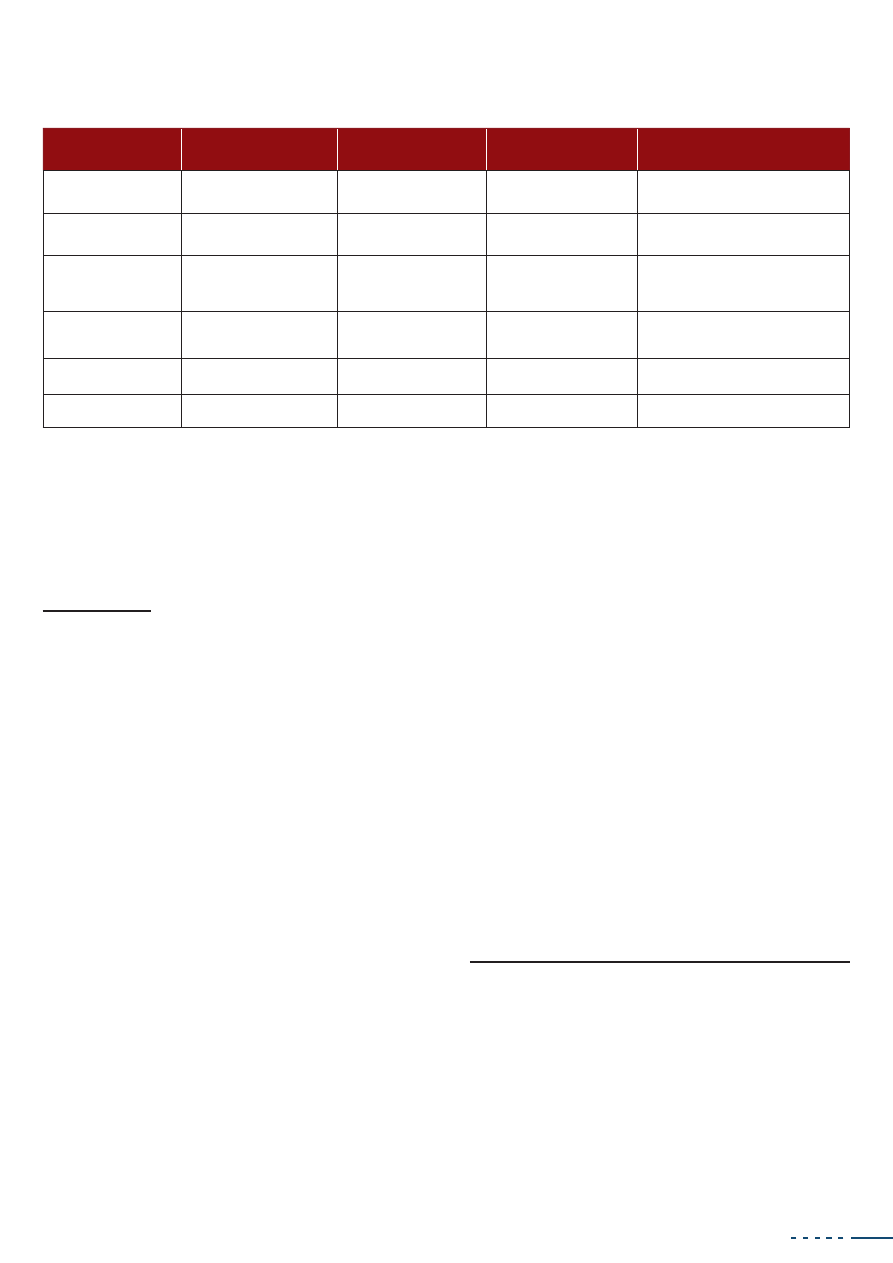

Base de Cálculo

Aliquota - Estadual Contrib. Estadua l(R$)

Alíquota Federal

Contrib. Federal (R$)

R$ 1.302,00 (Sm)

11%

143,22

7,5%

97,65

R$ 1.302,01

Até R$ 3.722,56

12%

290,46

9% A 12%

114,23 + 138,15 = 252,38

R$ 3.722,57

Até R$ 7.507,49

14%

529,88

12%, 14%

16,12 + 511,07 = 527,19

Acima De R$ 7.507,49

16%

5.462,94

14,5%;

16,5%; 19%

775,61 + 2.121,32 + 302,22 =

3.199,15

22%

Não Aplicável

Total

R$ 6.426,50

R$ 4.076,37

Observa-se que os fundamentos constitucio-

nais para declaração da inconstitucionalidade

daquela progressividade foram os princípios da

capacidade contributiva arts. 145, §1º, e isono-

mia tributária 150, II.

Como dito anteriormente, alguns entes federa-

tivos, no exercício de suas competências, ins-

tituíram alíquotas progressivas diferentes das

previstas na E.C. 103/2019 para a União. Foi o

caso do Estado de São Paulo, cuja comparação

com a União ficará mais clara através da tabela

acima

32 33

.

Observa-se sensível diferença nas contribui-

ções dos dois entes em valores absolutos.

Argumentar-se-á que esta discriminação é

possível em razão da diversidade de destino das

contribuições, para o RPPS da União ou para o

RPPS dos estados, sendo incomunicáveis.

seguridade social do Estado recai sobre os titulares de cargos

provimento efetivo da Administração Direta, Autárquica da

os Fundacional, tanto quanto sobre as pensões mortis causa

e proventos da aposentadoria que detenham o mesmo cará

ter estatutários; b) reconhecer a inconstitucionalidade da

expressão cinquenta por cento do’ contida no inciso I do § 2º do

artigo 50 da Lei nº 7.249/98, do Estado da Bahia, com a redação

que lhe foi dada pela Lei nº9.003, de 30 de _janeiro de 2004.

(grifamos)

32 Fonte: https://sindireceita.org.br/noticias/sindicato/.

33 Fonte:https://portal.fazenda.sp.gov.br/servicos/folha/

Paginas/Contribuicao_Previdenciaria_Servidores_Ativos.aspx

Tabela Comparativa de Contribuições Previdenciárias Entre Estado de São Paulo e União - Teto Remune-

ratório do STF (R$ 41.650,92)

144

Porém, a argumentação cai por terra, pois a

própria E.C. 103/2019, entendeu por limitar os

valores dos benefícios dos servidores quando

perceberem acumuladamente benefícios de

dois ou mais regimes, demonstrando haver esta

comunicação entre estes regimes para fins de

pagamento (Art. 24 da E.C. 103/2019).

Pois bem, apresentadas todas as premissas le-

gislativas, doutrinárias e jurisprudenciais, pas-

samos à conclusão, respondendo a seguinte

questão: A discriminação tributária pelas alí-

quotas progressivas diferentes entre os entes

federativos (medida de capacidade contributi-

va) atende ao princípio da igualdade?

CONCLUSÃO

Considerando que o STF reconheceu expressa-

mente o caráter nacional e equiparou as fun-

ções da magistratura e docência federais e es-

taduais.

Considerando que a Emenda Constitucional nº

103/2019, que reformou profundamente os re-

gimes próprios de previdência dos servidores

públicos superou óbice constitucional reconhe-

cido pelo STF na ADI 2.010, ao constitucionalizar

a aplicação de alíquotas progressivas por faixas

salariais das contribuições para custeio dos re-

gimes próprios de previdência.

Considerando que a doutrina reconhece a apli-

cabilidade da capacidade contributiva às con-

tribuições sociais quando estas revistam ma-

terialidades de impostos, o que ocorre com as

contribuições previdenciárias dos servidores

públicos.

Considerando que a capacidade contributiva

é subprincípio do princípio da isonomia bem

como limite da própria progressividade que a

instrumentaliza.

Considerando que o princípio da isonomia tribu-

tária veda expressamente o discrímen tributário

em razão de ocupação profissional ou função

exercida pelos contribuintes.

Considerando que alguns estados instituíram

alíquotas progressivas das contribuições previ-

denciárias de seus servidores para custeio dos

respectivos regimes próprios que superam em

alíquota efetiva e em valores absolutos as alí-

quotas previstas na E.C. 103/2019.

Concluímos que é possível o estabelecimento,

pela via constitucional da progressividade de

alíquotas das contribuições sociais pelos esta-

dos para custeio dos respectivos regimes pró-

prios de previdência, desde que não superem

a alíquota efetiva estipulada pela E.C. 103/2019,

nem, tampouco o montante das contribuições

em valores absolutos, sob pena de ofensa direta

ao art. 150, inciso II, in fine e art. 145, § 1º, ambos

da Constituição Federal

n

145

BARRETO, Paulo Ayres.

Contribuições: Regime Jurídico, Destinação e Controle

. 3.ed. ver. atual.

São Paulo: Noeses, 2020.

CARVALHO, Paulo de Barros.

Direito tributário: linguagem e método

. 7. ed. rev. São Paulo: Noe-

ses, 2018.

_

Curso de Direito Tributário

. 31. ed. São Paulo: Noeses, 2021.

CASTRO, Carlos Alberto Pereira de; LAZZARI, João Batista.

Manual de Direito Previdenciário

. Rio

de Janeiro: Forense, 2020.

CATARINO, João Ricardo.

Redistribuição Tributária- Estado Social e Escolha Individual

. Lisboa:

Almedina, 2008.

COSTA, Regina Helena.

Princípio da Capacidade Contributiva

. São Paulo: Malheiros, 1993.

MARTINS, Bruno Sá Freire.

Direito constitucional previdenciário do servidor público

. 2.ed. São

Paulo: LTR, 2014.

MELLO, Celso Antonio Bandeira. O

conteúdo jurídico do princípio da igualdade

. 3. ed. São Paulo:

Malheiros, 2014.

TORRE, Ricardo Lobo.

Curso de Direito Financeiro e Tributário

. 12. ed. Rio de Janeiro: Renovar,

2005.